Ở bài viết này, Safebooks xin chia sẻ đến Quý Anh/Chị cách lập Báo cáo tài chính theo Thông tư 133 theo mẫu B01b-DNN một cách chi tiết nhất, cũng như những thông tin cơ bản cần phải có và cơ sở lập. Mời mọi người cùng theo dõi nhé!

1. Cách lập Báo cáo tài chính theo Thông tư 133

1.1. Các thông tin cơ bản:

- Các thông tin của doanh nghiệp như: Tên và địa chỉ của trụ sở.

- Ngày tạo lập Báo cáo tài chính.

1.2. Cách lập Báo cáo tài chính theo TT133 dựa trên cơ sở nào?

- Dựa vào sổ kế toán tổng hợp;

- Dựa vào sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết;

- Dựa vào BCTC năm cũ (Trình bày ở cột đầu năm).

1.3. Nội dung chi tiết và phương pháp lập:

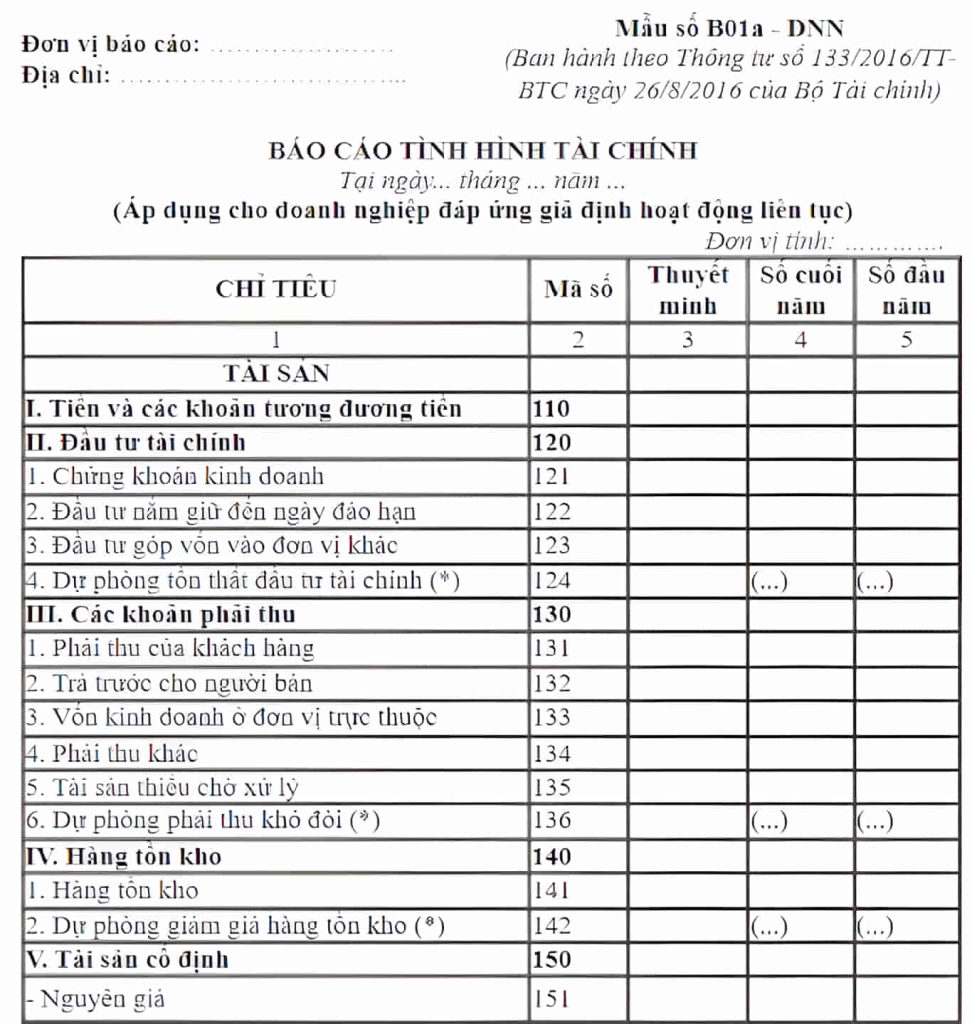

| TÀI SẢN | |

| Mã số 110 – Tiền và các khoản tương đương với tiền | |

| Thể hiện toàn bộ tiền mặt có trong quỹ, gửi ngân hàng không kỳ hạn và những khoản tương đương với tiền mặt hiện có của doanh nghiệp tại một thời điểm báo cáo nhất định. | |

| Mã số 120 – Đầu tư tài chính | |

| MS 120 = 121 + 122 + 123 + 124. Thể hiện tổng giá trị của những khoản đầu tư tài chính của doanh nghiệp tại một thời điểm báo cáo, cụ thể như sau:Chứng khoán kinh doanhNhững khoản đầu tư nắm giữ đến ngày đáo hạnNhững khoản đầu tư góp vốn vào các đơn vị khác. | |

| Mã số 121 – Chứng khoán kinh doanh | Nợ TK 121 |

| Mã số 122 – Khoản đầu tư nắm đến ngày đáo hạn | Nợ TK 1281, 1288. |

| Mã số 123 – Khoản đầu tư góp vốn vào các đơn vị khác | Nợ TK 228 |

| Mã số 124 – Các khoản dự phòng tổn thất đầu tư tài chính | Dư có TK 2291, 2292 |

| Mã số 130 – Các khoản cần phải thu | |

| MS 130 = 131 + 132 + 133 + 134 + 135 + 136. Thể hiện các khoản cần thu tại một thời điểm báo cáo, cụ thể như:Khoản cần thu của KHThanh toán trước cho bên bánVốn kinh doanh tại các đơn vị trực thuộcCác khoản cần thu khácCác tài sản thiếu đang chờ được xử lýCác khoản dự phòng cần thu ngắn hạn khó đòi | |

| Mã số 131 – Các khoản cần thu của KH | Nợ TK 131 |

| Mã số 132 – Các khoản thanh toán trước cho bên bán | Nợ TK 331 |

| Mã số 133 – Vốn kinh doanh tại các đơn vị trực thuộc | Nợ TK 1361 |

| Mã số 134 – Các khoản cần thu khác | Nợ TK 1288, 1368, 1388, 334, 338, 141 |

| Mã số 135 – Các tài sản thiếu đang chờ được xử lý | Nợ TK 1381 |

| Mã số 136 – Khoản dự phòng cần thu ngắn hạn khó đòi | Dư có TK 2293 |

| Mã số 140 – Hàng tồn kho | |

| MS 140 = 141 + 142. Thể hiện các loại hàng tồn kho được dữ trụ cho quá trình sản xuất, kinh doanh của doanh nghiệp tại một thời điểm báo cáo nhất định. | |

| Mã số 141 – Hàng tồn kho | Nợ TK 151, 152, 153, 154, 155, 156, 157 |

| Mã số 149 – Các khoản dự phòng giảm giá hàng tồn kho | Dư có TK 2294 |

| Mã số 150 – Tài sản cố định | |

| MS 150 = 151 + 152. Thể hiện giá trị của các loại tài sản cố định tại một thời điểm báo cáo nhất định. | |

| Mã số 160 – BĐS đầu tư | |

| MS 160 = 161 + 162. Tổng hợp giá trị của các loại bất động sản đầu tư hiện có của doanh nghiệp tại một thời điểm báo cáo nhất định. | |

| Mã số 170 – Xây dựng cơ bản còn dở dang | |

| Nợ TK 241. Thể hiện trị giá của tài sản cố định trong quá trình mua sắm, các khoản phí đầu tư xây dựng cơ bản, phí sửa chữa lớn tài sản cố định còn dở dang hoặc đã hoàn thành nhưng chưa được tiến hành bàn giao, cũng như chưa được đưa vào sử dụng tại một thời điểm báo cáo nhất định. | |

| Mã số 180 – Một số tài sản khác | |

| MS 180 = 181 + 182. Thể hiện những loại tài sản khác tại một thời điểm báo cáo nhất định, cụ thể như:Thuế GTGT đã được khấu trừCác loại tài sản khác tại một thời điểm báo cáo nhất định. | |

| Mã số 200 – Tổng cộng tài sản | |

| MS 200 = 110 + 120 + 130 + 140 + 150 + 160 + 170 + 180. Thể hiện tổng trị giá tài sản của doanh nghiệp hiện có tại một thời điểm báo cáo nhất định. | |

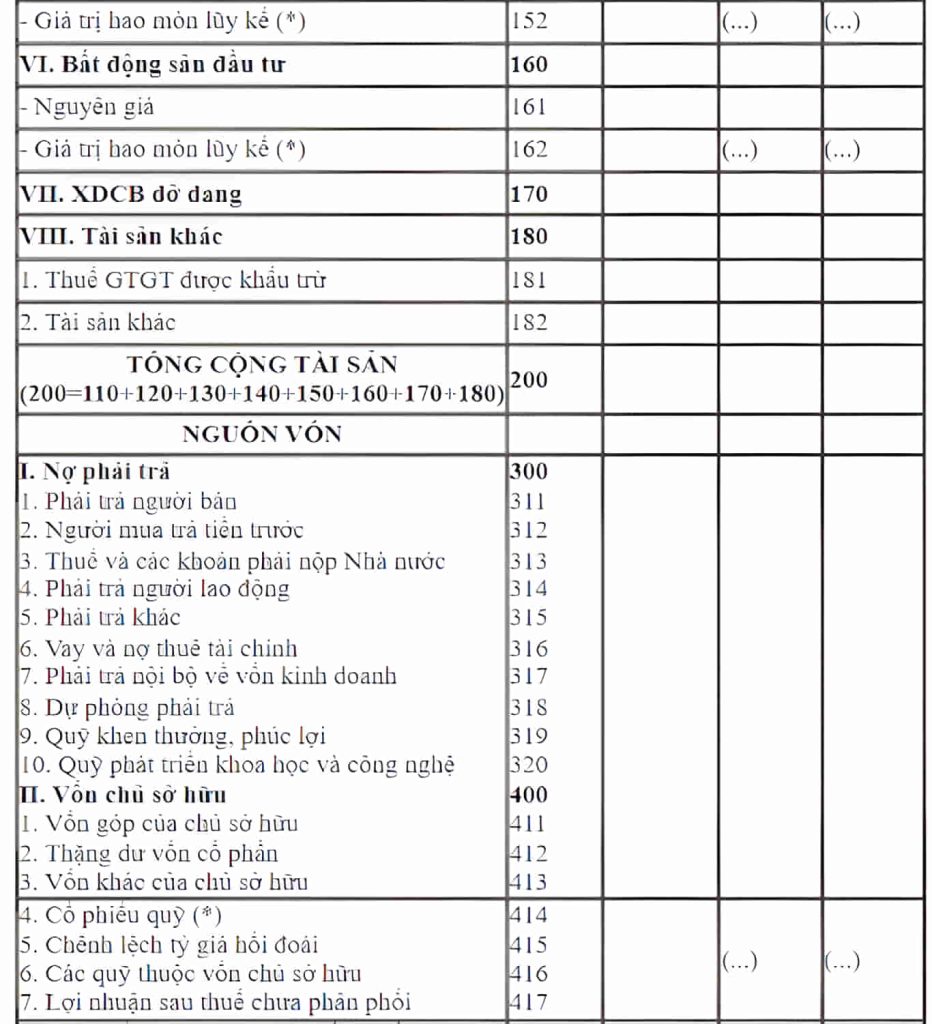

| NGUỒN VỐN | |

| Mã số 300 – Nợ cần thanh toán | |

| MS 300 = 311 + 312 + 313 + 314 + 315 + 316 + 317 + 318 + 319 + 320. Tổng hợp toàn bộ các khoản nợ mà doanh nghiệp cần phải thanh toán tại một thời điểm báo cáo nhất định. | |

| Mã số 311 – Khoản phí thanh toán bên bán | Dư có TK 331 |

| Mã số 312 -Bên mua thanh toán tiền từ trước | Dư có Tk 131 |

| Mã số 313 – Thuế và những khoản khác cần thu Nhà nước | Dư có TK 333 |

| Mã số 314 – Khoản chi cho người lao động | Dư có TK 334 |

| Mã số 315 – Các khoản cần thanh toán khác | Dư có TK 335, 3368, 338, 1388 |

| Mã số 316 – Vay và nợ thuê tài chính | Dư có TK 341, 4111 |

| Mã số 317 – Thanh toán nội bộ về vốn kinh doanh | Dư có TK 3361 |

| Mã số 318 – Các khoản dự phòng cần thanh toán | Dư có TK 352 |

| Mã số 319 – Quỹ khen thưởng, phúc lợi | Dư có TK 353 |

| Mã số 320 – Quỹ phát triển khoa học và công nghệ | Dư có TK 356 |

| Mã số 400 – Vốn chủ sở hữu | |

| MS 400 = 411 + 412 + 413 + 414 + 415 + 416 + 417. Tổng hợp các khoản vốn kinh doanh thuộc quyền sở hữu của cổ đông, thành viên góp vốn, cụ thể như sau:Vốn góp của chủ sở hữuThặng dư vốn cổ phầnCổ phiếu quỹChênh lệch tỷ giá hối đoái. | |

| Mã số 411 – Vốn góp của chủ sở hữu | |

| Dư có TK 4111. Thể hiện tổng số đã được thực góp của các chủ sở hữu vào doanh nghiệp tại một thời điểm báo cáo nhất. | |

| Mã số 412 – Thặng dư vốn cổ phần | |

| Dư có TK 4112. Thể hiện thặng dư vốn cổ phần tại một thời điểm báo cáo nhất định của doanh nghiệp cổ phần. | |

| Mã số 413 – Một số vốn khác của chủ sở hữu | |

| Dư có TK 4118. Thể hiện giá trị những khoản vốn khác của chủ sở hữu tại một thời điểm báo cáo nhất định. | |

| Mã số 414 – Cổ phiếu quỹ | |

| Nợ TK 419. Thể hiện giá trị cổ phiếu quỹ mà doanh nghiệp hiện đang có tại một thời điểm báo cáo nhất định của công ty CP. | |

| Mã số 415 – Chênh lệch tỷ giá hối đoái | |

| Đối với trường hợp doanh nghiệp sử dụng đơn vị tiền tệ khác Đồng Việt Nam trong kế toán, cần ghi đầy đủ khoản chênh lệch tỷ giá hối đoái do chuyển đổi BCTC sang Đồng Việt Nam. | |

| Mã số 416 – Những quỹ thuộc vốn chủ sở hữu | |

| Dư có TK 418. Thể hiện những quỹ thuộc vốn chủ sở hữu chưa được dùng tại một thời điểm báo cáo nhất định. | |

| Mã số 417 – Lợi nhuận sau thuế nhưng chưa được phân loại | |

| Dư có TK 421. Thể hiện tổng số lãi hoặc lỗ sau thuế nhưng chưa được phân loại tại một thời điểm báo cáo nhất định. | |

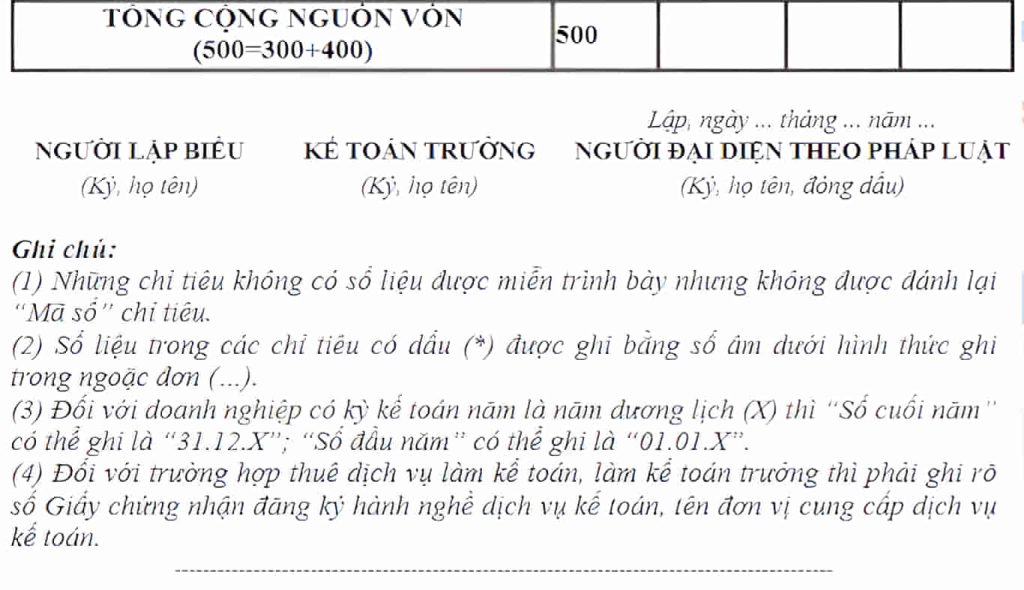

| Mã số 3500 – Tổng cộng nguồn vốn | |

| MS 500 = 300 + 400. Thể hiện tổng số nguồn vốn hình thành tài sản của doanh nghiệp tại một thời điểm báo cáo nhất định. | |

2. Tổng kết

Trên đây là toàn bộ cách lập Báo cáo tài chính theo Thông tư 133 mà Safebooks muốn chia sẻ đến Quý Anh/Chị. Hy vọng rằng bài viết này sẽ giúp mọi người thu thập được nhiều thông tin bổ ích.

Xem thêm: Cách đọc báo cáo tài chính chi tiết, đơn giản [kèm Video hướng dẫn]