Lập và nộp Báo cáo tài chính là công việc bắt buộc của tất cả các doanh nghiệp. Một số thông tin nhất định phải biết về Báo cáo tài chính:

Báo cáo tài chính là gì?

Theo quy định tại Khoản 1, Điều 3 của luật Kế toán số 88/2015/QH13, là một hệ thống bao gồm toàn bộ những thông tin kinh tế và tài chính của tổ chức, được trình bày với quy chuẩn, quy định theo chuẩn mực kế toán, chế độ kế toán. Qua đó cung cấp tất cả dữ liệu như dòng tiền, nợ, vốn, tài sản, thu chi trong kỳ,…

Ảnh minh họa báo cáo tài chính (Nguồn: Internet)

Mục đích của báo cáo tài chính

Mục đích của BCTC nhằm cung cấp các thông tin liên quan đến tình hình của tài chính, kinh doanh và những luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

- Tài sản;

- Nợ phải trả;

- Vốn chủ sở hữu;

- Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

- Lãi, lỗ và kết quả kinh doanh;

- Các luồng tiền.

Bên cạnh các thông tin trên, tổ chức cần cung cấp một số thông tin khác trong “Bản thuyết minh Báo cáo tài chính” với mục đích giải trình thêm về những chỉ tiêu đã phản ánh trong BCTC tổng hợp và chính sách kế toán đã áp dụng nhằm ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày BCTC.

Phân loại báo cáo tài chính doanh nghiệp

Đối với BCTC doanh nghiệp, sẽ bao gồm 2 loại:

- BCTC hợp nhất: Được lập nhằm mục đích tổng hợp toàn bộ tình hình tài chính và kinh doanh của tập đoàn. Bao gồm công ty mẹ quản lý và các công ty con trong hệ sinh thái chúng, kể cả công ty liên kết.

- BCTC riêng lẻ: Chỉ thể hiện tình hình tài chính và kinh doanh của bản thân một doanh nghiệp.

Phân loại dựa vào thời điểm lập báo cáo

Theo quy định Pháp luật hiện nay, các doanh nghiệp đang trực thuộc ngành, thành phần kinh tế đều cần báo cáo tài chính hằng năm. Sẽ tùy thuộc vào từng loại hình doanh nghiệp, việc tổ chức lập và công bố báo cáo thực hiện vào những thời điểm khác nhau. Thông thường BCTC sẽ tập trung vào cuối mỗi quý và cuối năm.

Có hai loại BCTC dựa trên tời điểm lập báo cáo:

- BCTC năm: Sẽ tính theo năm dương lịch hoặc kỳ kế toán hằng năm, đảm bảo tròn 12 tháng sau khi có thông báo của CQT.

Bên cạnh đó, tổ chức được phép thay đổi kỳ kế toán năm, với điều kiện lập riêng BCTC cho giai đoạn giữa hai kỳ kế toán năm tài chính cũ và mới.

- BCTC giữa niên độ: Được lập cho 4 quý của năm tài chính cùng với BCTC bán niên.

Loại này được lập dưới dạng tóm lược và đầy đủ dựa theo mẫu cụ thể tại quy định trong Pháp luật. Các tổ chức Nhà nước hoặc doanh nghiệp niêm yết bắt buộc phải lập BCTC giữa niên độ (báo cáo quý – trừ quý IV). Ngoài ra, các loại hình tổ chức khác sẽ là khuyến khích chứ không bắt buộc

Thời hạn nộp báo cáo tài chính

Căn cứ theo Điều 29, Khoản 4 của Luật Kế toán 2015 quy định về thời hạn nộp với mỗi loại hình doanh nghiệp là không giống nhau:

a. Đối với doanh nghiệp Nhà nước:

- Thời hạn nộp BCTC quý: Chậm nhất là 20 ngày kể từ ngày kết thúc kỳ kế toán quý. Các công ty mẹ, tổng công ty Nhà nước: chậm nhất là 45 ngày. Các đơn vị kế toán trực thuộc doanh nghiệp, tổng công ty Nhà nước sẽ nộp BCTC cho công ty mẹ theo thời hạn do công ty mẹ quy định.

- Thời hạn nộp BCTC năm: Chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Các công ty mẹ, tổng công ty Nhà nước: Chậm nhất là 90 ngày. Các đơn vị kế toán trực thuộc sẽ nộp BCTC cho công ty mẹ theo thời hạn quy định.

b. Đối với các doanh nghiệp khác:

- Doanh nghiệp tư nhân và hợp danh cần nộp BCTC năm chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Các đơn vị kế toán khác chậm nhất là 90 ngày.

- Một số đơn vị kế toán trực thuộc nộp BCTC năm cho đơn vị kế toán cấp trên theo thời hạn quy định.

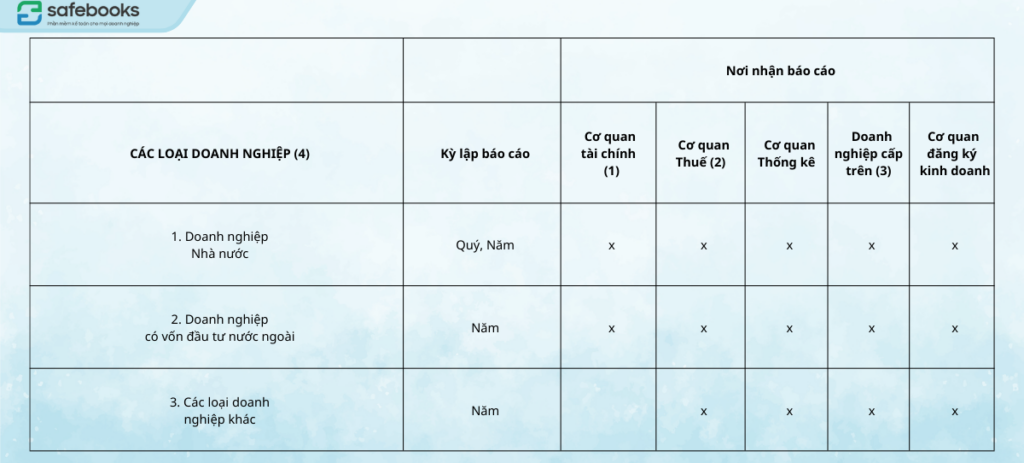

Nộp báo cáo tài chính qua những cơ quan nào?

Nơi nhận báo cáo tài chính

Đối với các doanh nghiệp Nhà nước trực thuộc Trung ương phải lập và nộp Báo cáo tài chính cho Sở Tài chính tỉnh, thành phố trực thuộc Trung ương. Đồng thời còn phải nộp BCTC cho Bộ Tài chính (Cục Tài chính doanh nghiệp).

- Các doanh nghiệp Nhà nước nộp BCTC cho Bộ Tài chính (Vụ Tài chính ngân hàng hoặc Cục Quản lý giám sát bảo hiểm).

- Các tổ chức thuộc lĩnh vực chứng khoán và đại chúng phải nộp BCTC cho Ủy ban Chứng khoán Nhà nước và Sở Giao dịch chứng khoán.

Các tổ chức phải gửi BCTC cho CQT trực tiếp quản lý thuế tại địa phương và còn phải nộp BCTC cho Bộ Tài chính (Tổng cục Thuế).

Tổ chức có đơn vị kế toán cấp trên phải nộp BCTC cho đơn vị kế toán cấp trên theo quy định của đơn vị kế toán cấp trên.

Đối với các doanh nghiệp mà pháp luật quy định phải kiểm toán Báo cáo tài chính thì phải kiểm toán trước khi nộp Báo cáo tài chính theo quy định. Báo cáo tài chính của các doanh nghiệp đã thực hiện kiểm toán phải đính kèm báo cáo kiểm toán vào Báo cáo tài chính khi nộp cho các cơ quan quản lý Nhà nước và doanh nghiệp cấp trên.

Cơ quan tài chính mà doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) phải nộp Báo cáo tài chính là Sở Tài chính các tỉnh, thành phố trực thuộc Trung ương nơi doanh nghiệp đăng ký trụ sở kinh doanh chính.

Các doanh nghiệp sở hữu 100% vốn điều lệ, ngoài các nơi được quy định thì, tổ chức còn phải nộp BCTC cho các nơi được phân công, phân cấp thực hiện quyền của chủ sở hữu theo Nghị định số 99/2012/NĐ-CP và các văn bản sửa đổi, bổ sung, thay thế.

Các doanh nghiệp có trụ sở nằm trong khu chế xuất, khu công nghiệp, khu công nghệ cao còn phải nộp Báo cáo tài chính năm cho Ban quản lý các khu trên nếu được yêu cầu.

Xem thêm: Các bước lập Báo cáo tài chính cho doanh nghiệp

Trên đây là một số thông tin cơ bản về Báo cáo tài chính mà safebooks.vn tổng hợp. Ngoài ra, để giải quyết các vướng mắc trong quá trình lập báo cáo tài chính, safebooks.vn mời quý độc giả tham dự Hội thảo trực tuyến: “ĐỌC HIỂU VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH TRÁNH RỦI RO CHO DOANH NGHIỆP”

Thông tin chi tiết về sự kiện

- Thời gian diễn ra: 8h30 ngày 19/11/2022

- Hình thức tham dự MIỄN PHÍ qua công cụ họp trực tuyến ZOOM

- THAM GIA ZALO GROUP ĐỂ NHẬN THÔNG TIN & TÀI LIỆU HỘI THẢO: https://zalo.me/g/hazowr488

- Link đăng ký hội thảo: https://forms.gle/YEeXxqXJT5nNVvXr5