Lĩnh vực Kiến thức

NHỮNG LƯU Ý KHI LÀM BÁO CÁO QUẢN TRỊ

Các doanh nghiệp ngoài việc lập Báo cáo tài chính định kỳ thì việc lập các Báo cáo quản trị là rất cần thiết. Báo cáo quản trị doanh nghiệp có vai trò rất quan trọng đối với mỗi doanh nghiệp, giúp Ban lãnh đạo và nhà quản lý biết được thực trạng tài chính của Đọc thêm...

14/12/2022

KẾ TOÁN THỜI 4.0 – PHẦN MỀM KẾ TOÁN CHO DOANH NGHIỆP VỪA VÀ NHỎ

Phần mềm kế toán là một thành phần thiết yếu cho một doanh nghiệp. Tùy thuộc vào các tính năng được cài đặt, một phần mềm kế toán có thể giúp bạn tạo hóa đơn chuyên nghiệp, ghi lại các khoản thanh toán đến và đi, xác định và theo dõi các khoản phải thu Đọc thêm...

09/12/2022

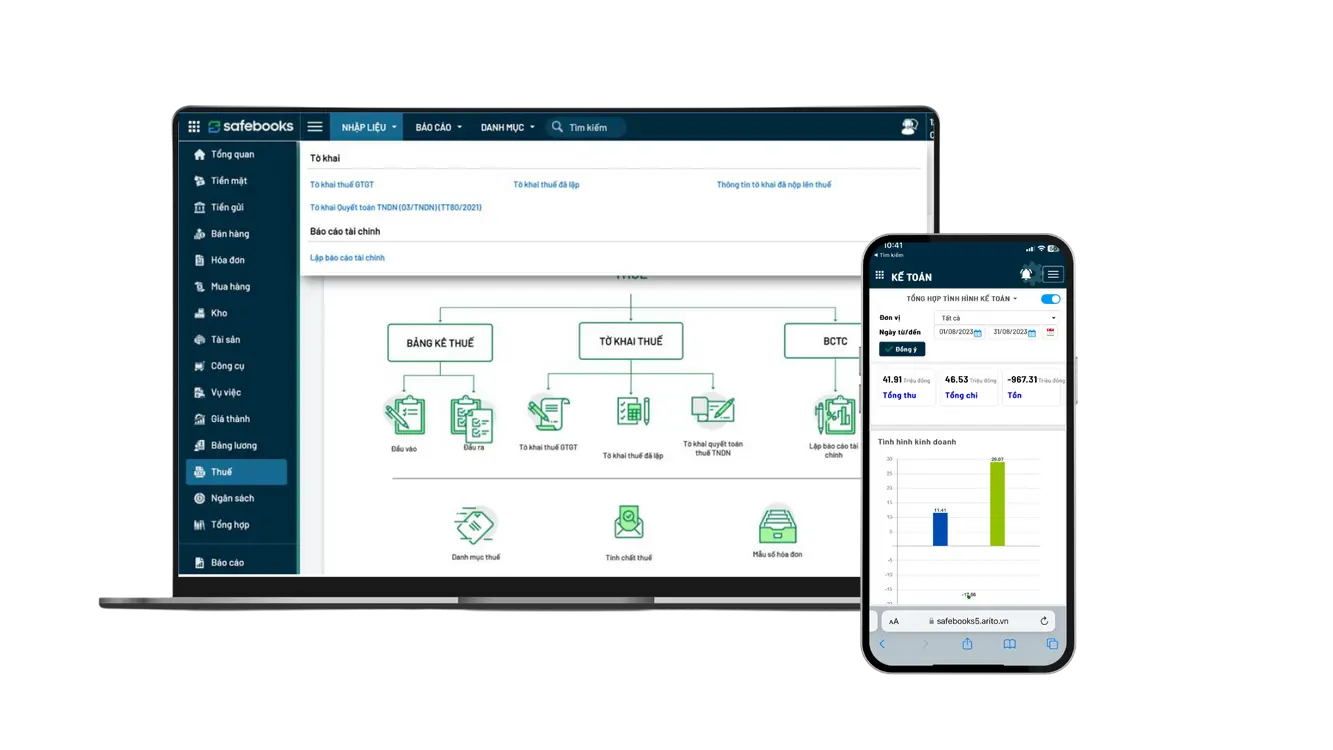

Hóa đơn điện tử là gì? Một số thông tin kế toán cần phải biết

Để việc chuyển đổi theo Thông tư 78 và Nghị định 123 từ sử dụng hóa đơn giấy sang sử dụng hóa đơn điện tử nhanh chóng và hiệu quả nhất, kế toán cần hiểu rõ các vấn đề liên quan như định nghĩa hóa đơn điện tử là gì, các loại hóa đơn điện tử, nguyên tắc sử dụng và Đọc thêm...

09/12/2022

ERP là gì? Công dụng của ERP đối với doanh nghiệp

ERP là viết tắt của Enterprise Resource Planning (Lập kế hoạch nguồn lực doanh nghiệp) là một nền tảng mà các công ty sử dụng để quản lý và tích hợp các phần thiết yếu trong doanh nghiệp của họ. ERP có nghĩa là gì? Cách đơn giản nhất để xác định ERP là nghĩ Đọc thêm...

08/12/2022

CÁCH ĐỌC & HIỂU BÁO CÁO THU NHẬP

Là một người đang làm việc chuyên nghiệp, chủ doanh nghiệp, doanh nhân hoặc nhà đầu tư, biết cách đọc và phân tích dữ liệu từ báo cáo thu nhập – một trong những tài liệu tài chính quan trọng nhất của một công ty là một kỹ năng quan trọng cần có. BÁO CÁO Đọc thêm...

07/12/2022

SAFEBOOKS – Giải Pháp Kế Toán Hiệu Quả cho Ngành Xây Dựng

Từ trước đến nay, ngành xây dựng được xem là một trong những lĩnh vực khó đối với nghiệp vụ kế toán. Bởi không chỉ người kế toán phải thực hiện việc quản lý hồ sơ, chứng từ, sổ sách,… hạch toán những nghiệp vụ cơ bản mà còn phải thực hiện việc quản lý Đọc thêm...

06/12/2022

BÁO CÁO THU NHẬP LÀ GÌ? CÁCH LẬP MỘT BÁO CÁO THU NHẬP

Khi nói đến báo cáo tài chính, mỗi báo cáo truyền đạt thông tin cụ thể và cần thiết trong các bối cảnh khác nhau để hiểu được tình hình tài chính của công ty. Báo cáo thu nhập là một trong những báo cáo tài chính quan trọng nhất vì nó trình bày chi Đọc thêm...

06/12/2022

3+ Lợi Ích Của Phần Mềm Kế Toán Dành Cho Doanh Nghiệp

Đối với các doanh nghiệp, nhiều lợi ích đã được chứng minh khi chuyển đổi việc quản lý tài chính trên Excel một cách thủ công sang các phần mềm kế toán chuyên nghiệp. Dưới bài viết này Safebooks xin chia sẻ đến Quý Anh/Chị 3+ lợi ích của phần mềm kế toán dành cho doanh nghiệp. Mời mọi Đọc thêm...

01/12/2022

Báo cáo kế toán là gì? Cách chuẩn bị và sử dụng báo cáo kế toán

Làm thế nào để chuẩn bị một báo cáo kế toán? Báo cáo kế toán là kết quả đầu ra của công tác kế toán, bao gồm hai loại: Báo cáo tài chính và Báo cáo quản trị. Quá trình chuẩn bị báo cáo kế toán thường phụ thuộc vào các báo cáo, quy mô Đọc thêm...

30/11/2022

Khám phá các chủ đề khác

Thuế

Các giải pháp được thiết kế tối ưu dựa trên nhu cầu của doanh nghiệp trên tất cả các lĩnh vực: thương mại, dịch vụ, sản xuất, xây lắp,...

Chia sẻ từ chuyên gia

Tùy chỉnh linh hoạt đáp ứng mọi nhu cầu phát sinh trong quá trình sử dụng. Kết nối với đa dạng phần mềm doanh nghiệp đang sử dụng, phục vụ cho quy trình kế toán toàn diện.

Ebooks

Với công nghệ điện toán đám mây, dữ liệu của doanh nghiệp được lưu trữ và bảo mật an toàn tuyệt đối, khắc phục hoàn toàn nhược điểm của phương pháp lưu trữ truyền thống.

Kho

Cam kết hỗ trợ xử lý các vấn đề phát sinh nhanh chóng từ khi triển khai đến khi vận hành hệ thống. Cam kết bảo hành và nâng cấp phần mềm đáp ứng quy định kế toán.

Đăng ký dùng thử miễn phí

Mời bạn điền đầy đủ thông tin để nhận tài khoản dùng thử miễn phí!

* Không yêu cầu thông tin thanh toán. Có thể hủy bất cứ lúc nào.